|

在航运需求疲弱的背景下,2013年亚欧航线扭转颓势的关键在于:船公司准确把握市场波动节奏,配合季节性需求有效控制运力,营造良好的运价环境。本文通过梳理亚欧航线现有运力情况,结合加船减速、运力升级、新开航线等万箱级集装箱船舶可能的上线方式,预测2013年亚欧航线运力走势。

1 亚欧航线现有运力情况 据Alphaliner统计,截至2013年3月初,亚欧航线西行周运力约32.4万TEU,环比下降2.4%,与2012年同期相比基本持平,与2011年同期相比下降4.0%。如表1所示:目前船公司投入亚欧航线营运的集装箱船舶共计393艘,占全球集装箱船舶总数的7%,其中,10000-15500TEU集装箱船舶145艘,占全球同级别营运集装箱船舶总数的89%;按运力计,船公司投入亚欧航线营运的集装箱船舶运力占全球集装箱船舶总运力的23%。  从船公司来看:马士基航运、地中海航运和达飞轮船投入亚欧航线的运力规模排名全球前三位,其名义周运力分别为7.4万TEU,5.6万TEU和4.1万TEU;其次是中海集运、长荣海运和中远集运,其投入亚欧航线的名义周运力均超过2万TEU。据Alphaliner统计,远东-欧洲航线主要船公司和航运联盟的运力占比情况为:马士基航运19%,CKYH联盟17%,地中海航运16%,达飞轮船12%,伟大联盟11%,新世界联盟8%,长荣海运6%,中海集运6%,阿拉伯轮船3%,以星航运2%。

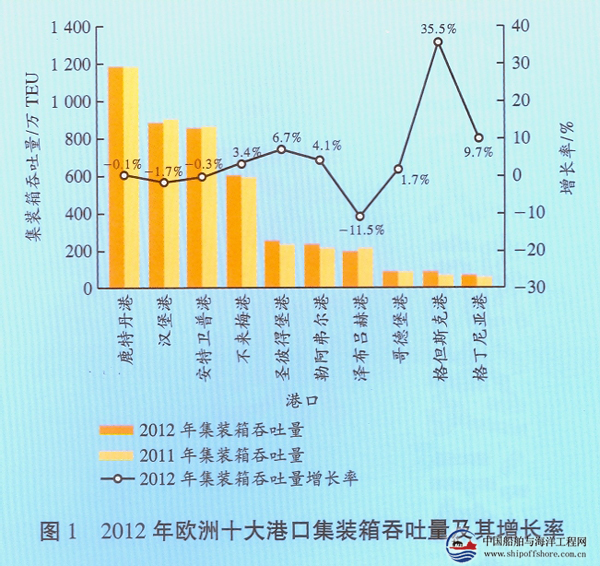

从航线来看:远东-西北欧航线中名义周运力超过1万TEU的航线共有9条,其中,马士基航运的AE10航线名义周运力接近1.5万TEU,位居榜首;远东-地中海航线中名义周运力超过1万TEU的航线共有3条,分别是地中海航运的Dragon航线和Tiger航线以及马士基航运与达飞轮船的合作航线AE11/MEX1,其中,地中海航运的Dragon航线名义周运力达到1.4万TED。 2012年马士基航运、地中海航运和达飞轮船等欧洲船公司对亚欧航线的运力投放较为谨慎。截至2013年2月初,上述船公司投入亚欧航线运力同比分别下滑15%,2%和13%。相反,亚洲船公司技入亚欧航线的运力扩张明显。截至2013年2月,长荣海运和中海集运投入亚欧航线的运力同比分别增长41%和23%。此外,据Alphaliner统计,截至2013年3月初,阿拉伯轮船投入亚欧航线的运力占其船队总运力的比例达到39%,中海集运投入亚欧航线的运力占比37%,韩进海运和现代商船投入亚欧航线的运力占比均在35%左右,马士基航运、达飞轮船和中远集运投入亚欧航线的运力占比均在30%左右。 2 影响2013年亚欧航线运力走势的主要因素 2.1 航运需求乏力 如图1所示,2012年欧洲十大港口集装箱吞吐总量仅增长0.7%,其中:鹿特丹港、汉堡港和安特卫普港的集装箱吞吐量比上年有所下降;圣彼得堡港、格但斯克港和格丁尼亚港等中小港口的集装箱吞吐量虽然增长,但增速下降。预计欧洲港口颓势将延续至2013年。  2012年亚欧航线西行货运需求持续不振,运量比上年下滑4.4%。需求疲弱导致船舶装载率处于较低水平,据上海航运交易所统计,2012年远东-欧洲航线船舶平均装载率仅为84%,而2011年和2010年分别为88%和93%。低迷的货运需求给2013年的亚欧航线市场带来巨大挑战:往年船公司通常在第一季度末部署第二季度旺季航线,但2013年由于亚欧航线运输需求持续不振,马士基航运在重启AE9航线不到2个月后再度停运该航线;2012年停运的G6联盟Loop3航线和CKYH联盟NE4航线目前也没有重启的消息。如果2013年旺季货量仍然疲软,不排除船公司为改善供求关系而缩减运力的可能性。

2.2新造船订单延期交付或取消 据Alphaliner统计,全球8 000TEU以上集装箱船舶手持订单中:2013年将交付94艘,运力合计101.8万TEU,其中,万箱级集装箱船舶38艘,运力合计52.1万TEU,主要投入亚欧航线(见表2);2014年将交付95艘,运力合计107.3万TEU,其中,万箱级集装箱船舶52艘,运力合计70.3万TEU;2015年将交付48艘,运力合计59.6万TEU,其中,万箱级集装箱船舶26艘,运力合计39.0万TEU;2016年将交付10艘,运力合计12.5万TEU,其中,万箱级集装箱船舶8艘,运力合计10.6万TEU。 由于欧洲经济持续萎靡不振,导致亚欧航线运输需求疲软,近期多家船公司推迟万箱级集装箱船舶交付计划,其中包括美国总统轮船2艘14 000TEU船舶、赫伯罗特3艘13 169 TEU船舶、马士基1艘18270TEU船舶和商船三井2艘14000 TEU船舶,此举有利于改善亚欧航线市场供求关系。2013-2016年主要船公司万箱级集装箱船舶交付计划见表3。   2.3加船减速 如表4所示:如果远东-西北欧航线的船舶配置升级到12艘,远东-地中海航线的船舶配置升级到11艘,预计亚欧航线还能吸纳59艘船舶,按平均运力8000TEU计算,合计还能吸纳运力约47.2万TEU;如果远东-西北欧航线的船舶配置升级为11艘,远东-地中海航线的船舶配置升级为10艘,预计亚欧航线还能吸纳26艘船舶,运力合计约20.8万TEU。从目前情况来看,加船减速在消化亚欧航线过剩运力方面仍有一定空间。  2.4临时停航

据德鲁里统计,2012年10月至2013年2月,亚欧航线和跨太平洋航线总计取消逾150个航次,而呈欧洲和美国货量增长的不确定性将促使船公司继续调整短期运力,这意味着未来将有更多航次被取消。另据Alphaliner统计,截至2013年3月25日,全球共闲置5OOTEU以上集装箱船舶269艘,运力合计83万TEU,占目前营运运力的5%。预计2013年临时性停航仍将成为船公司调节运力、推涨运价的重要手段,闲置运力在年内大部分时间继续处于较高水平。 3 2013年亚欧航线运力走势预测 如前所述,2013年将交付万箱级集装箱船舶38艘,运力合计52.1万TEU。在不考虑停航撤线的条件下,如果2013年交付的万箱级集装箱船舶均以加船减速的方式投入亚欧航线,预计亚欧航线运力变化不大,年底周运力在33.1万TEU左右,同比微增1.0%;如果以新开航线的方式投入亚欧航线,预计年底周运力将增加到36.8万TEU,同比增长11.9%;如果以运力升级的方式投入亚欧航线,预计年底周运力将增加到33.9万TEU同比增长3.0%。从目前情况来看,万箱级集装箱船舶级有可能以运力升级的方式投入亚欧航线,预计2013年亚欧航线周运力将达到34万-36万TEU。 |

2013年亚欧航线运力的走势预测

2013-6-14 8:56:31 来源:船舶与海工杂志

相关热词搜索:

【关闭窗口】【打印该页】

上一篇:上海市首家海洋工程协会

下一篇:青岛双瑞BalClor压载水系统亮相Nor-Shipping