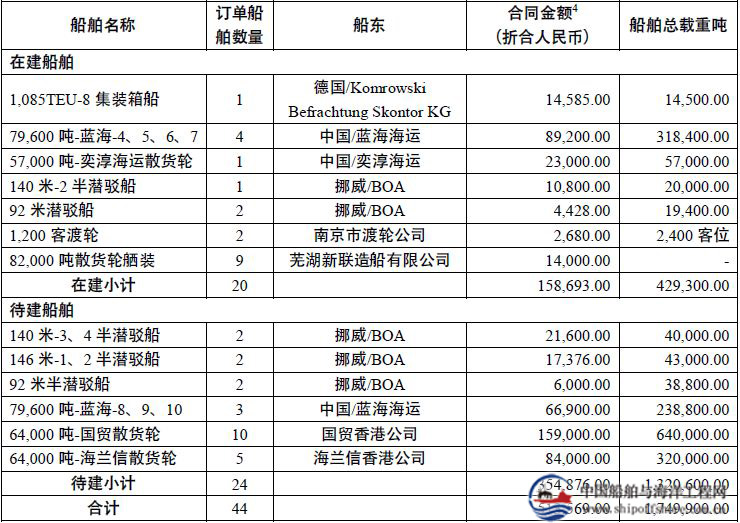

|

2013年元旦的日出时分,辽宁大连,大连船舶重工集团海洋工程有限公司的作业区域。

在货船这一支柱性产品的订单严重缺乏的市场环境下,中国主要造船企业正越来越迫切地需要赢得更多海上油气勘探用船的建造合同。

由于进入这一市场的时间相对较短,中资造船企业面临韩国和新加坡船厂的强大竞争。这两国的造船企业在建造专业船舶方面更有经验。但由于得到政府大力支持且愿意达成利润率较低或零利润的交易,中资企业在未来某一天可能会在海上能源船舶市场拥有强大地位,就像它们在常规船舶市场获得大块市场份额那样。 巴克莱(Barclays)的分析师温德姆(Jon Windham)最近在一份研究报告中写道:中国造船业必须实现产品多元化,不能仅仅依赖干散货船。在我们看来,2013年中国决策者将被迫解决国内造船业手持订单量大幅减少的问题。 温德姆说,中央政府可以通过敦促中国的政策性银行提供优厚的贷款条件(比如降低潜在买家的首付比例)来支持中资造船企业的转型。这些政策性银行包括中国国家开发银行(China Development Bank),它们提供资金支持以帮助中央政府推进其政策目标。 温德姆还说,政府可能鼓励中国海洋石油(Cnooc Ltd.)等能源行业的国有企业从中资造船企业那里购买部分所需的海上勘探用船。 促使造船企业转向专业船舶制造的原因是全球常规船舶供应过剩,这导致运费大跌。这些常规船舶包括运输铁矿石等原材料的散货船。受全球经济低迷的严重影响,新船订单枯竭。中国数百家造船企业中,很多都在苦苦挣扎。 中国造船工业直接雇佣的工人数以万计。眼下,随着以往获得的订单被逐渐消化掉,可预见的新订单又几乎没有,造船企业正越来越迫切地需要向新的业务领域拓展。 能源顾问公司Douglas-Westwood驻新加坡的董事沃尔迪(Jason Waldie)说,大多数专业船舶的需求前景“强劲”,这反映出能源市场越来越依赖从浅海和深海地区开采的能源。 海上能源生产用船的形状和大小不一,在技术复杂程度和价格方面存在很大不同。目前,中国造船企业正大举进入自升式钻井平台等技术复杂程度较低的专业船舶市场。新加坡造船企业目前在自升式钻井平台市场占据主导地位。自升式钻井平台类似驳船,带有可升降的桩腿,主要用于浅水能源勘探。 沃尔迪说,新加坡建造的钻井平台其成本可高达1.95亿美元,而中国制造的钻井平台可能要便宜45%。而浮动液化天然气设施这类用于海上石油和天然气勘探的更为先进的船舶,其造价可能超过30亿美元。 中国造船企业的最终目标是扩张进入价值更高的专业船舶市场,比如钻井船和韩国造船企业拥有明显优势的半潜式驳船。与自升式钻井平台不同,这些工艺精良的船只主要在深海作业。  2011年1月12日,韩国巨济,大宇造船海洋株式会社船厂干船坞中一艘在建的船。

据韩国分析师预测,韩国前三大造船企业现代重工业股份有限公司(Hyundai Heavy Industries Co.)、大宇造船海洋株式会社(Daewoo Shipbuilding & Marine Engineering Co.)和三星重工业(Samsung Heavy Industries Co.)在2013年有望赢得总计价值220亿美元的海上能源生产设施建造合同。

可以肯定的是,进入海上专用船舶市场并非解决中国造船业一切问题的万能药方。 巴克莱的温德姆说,大约70%的中国造船企业在试图向价值链上游移动的过程中会完全失败。中国造船专家通常预计中国数百家造船企业中最多有40%可能倒闭。 但对于少数几家造船企业来说,扩张进入海上设施领域给了他们一个继续存活的机会。 巴克莱估计,就海上能源生产用船(包括自升式钻井平台、钻井船和半潜式驳船)的交付量而言,中国企业占据的市场份额在2013年将达到25%,而2005年时这一比例几乎为零。中国交付的大多数产品是自升式钻井平台。 研究公司Douglas-Westwood的数据显示,在截至2011年的五年期间,新加坡船厂在自升式钻井平台市场占据的份额约为50%。 吉宝企业有限公司(Keppel Corp.)下属新加坡造船企业吉宝岸外与海事有限公司(Keppel Offshore & Marine Ltd.)的总裁唐钟雄(Tong Chong Heong)说,海上钻探用船和海运用船领域的竞争一直非常激烈。我们已经成功运用自己的优势以保持领先地位。至于我们能否保持领导地位,时间会给出答案。 这一市场现有的中资企业包括大连船舶重工集团海洋工程有限公司(Dalian Shipbuilding Industry Offshore Co., Ltd.)和中远船务工程集团有限公司(Cosco Shipyard Group.)。刚刚进入且雄心勃勃的企业包括私人所有的扬子江船业控股有限公司(Yangzijiang Shipbuilding Holdings Ltd.)与中国熔盛重工集团控股有限公司(China Rongsheng Heavy Industries Group.)。去年12月,在新加坡上市的扬子江船业赢得了其首份自升式钻井平台订单,订单价值为1.7亿美元。 中国熔盛重工董事长兼总裁陈强最近接受采访时说,我们在近海业务上正投入大量资源。熔盛重工最近在新加坡建立了一家子公司,专门从事海上钻探用船业务。该公司正在位这家子公司招募更多员工。 但一些分析人士说,即使是中国领先的造船企业短期内可能也无法在中国政府的推动下成为海上油气勘探用船生产行业的顶级企业。 沃尔迪说,中国企业面临的一大挑战是提高其工程领域人才的质量,在某些领域这令人抱以很大期待。他估计在无法通过收购实现增长的情况下,中国船厂最多需要10年时间才能获得必要的技能。 巴克莱的温德姆则更为乐观。他说,我认为中国人能够闯过这一关,他们在获取巨大市场份额方面一向是很有威胁的力量。 |

中国造船企业进军海上能源生产用船领域

2013-1-17 10:13:59 来源:中国船舶与海洋工程网信息中心

相关热词搜索:

【关闭窗口】【打印该页】

上一篇:航运业扭亏唯提价一途?

下一篇:厦船重工首制51000吨散货船下水